Для бизнеса нынешний год начался не совсем обычно, почти без нововведений в налоговой политике. Примерно с десяток изменений — ничто в сравнении с валом, который обрушивался на бухгалтеров и администраторов в начале каждого года последние пару десятилетий. Конечно, это вызывало недовольство предпринимателей, так как предполагало дополнительные усилия и средства на внедрение изменений. Бизнес настаивал на более стабильном и предсказуемом налоговом законодательстве. В ответ Министерство финансов начало разрабатывать трехлетний среднесрочный бюджетный прогноз с планируемыми налоговыми изменениями на этот период. Но в этом году в условиях, когда кризис и начавшееся повышение цен на энергоносители ослабили позиции бизнеса, предприниматели ждали изменений, прежде всего, поддержки государства в виде налоговых послаблений. Однако предложенные Минфином изменения разочаровали: ведомство ограничилось в основном редакционными изменениями. За исключением нескольких поправок, которые Молдова в силу международных договоренностей обязана внедрить в 2022 году.

Неблагоприятный контекст

Свою роль сыграл неблагоприятный контекст. Политика и кризис внесли коррективы в процесс разработки документов о налоговой политике, и Министерству финансов не хватило времени для подготовки целостного пакета налоговых изменений.

Напомним, что до августа прошлого года правительство, находившееся в статусе исполняющего обязанности, не обладало полномочиями принимать решения и подписывать договоры. Поэтому еще в начале лета представители кабмина вели речь о том, что в 2022 году Минфин может ограничиться лишь наиболее назревшими поправками.

Новое правительство, получившее полномочия в конце лета, начало работу практически с чистого листа, так как вошедшие в него специалисты, будучи в оппозиции, жестко критиковали стиль и наработки предшественников. В итоге, как объяснил министр финансов Думитру Будянский, нынешнее руководство финансового ведомства разрабатывало налоговые изменения без ранее утвержденного трехлетнего бюджетного прогноза.

К тому же из-за повышения цен на энергоносители осенью инфляция поползла вверх, и макроэкономические показатели, которыми оперировали в Минфине, уже не соответствовали экономическим реалиям. Все подсчеты авторов проекта налоговой политики были завязаны на индикаторе инфляции в 6,9%, в то время как реальная, на которую указывал Нацбанк, была вдвое выше. Проект бюджета–2022 готовился в сентябре-октябре, а скачок инфляции произошел в ноябре, пояснил министр Будянский.

Бизнес разочарован

На таком фоне в начале ноября 2021 года Минфин и обнародовал для публичных консультаций проект бюджетно-налоговой и таможенной политики на 2022 год. Предложенные изменения в значительной степени оказались корректировками.

Аналитики центра Expert-Grup охарактеризовали подход авторов проекта как консервативный и осторожный. Они отметили, что проект не предусматривал серьезного увеличения налогового бремени, за исключением ранее запланированного повышения акцизов, хотя уже было очевидно: 2022 год будет сопряжен со значительными бюджетными расходами, а также указали на недостаток мер по поддержке среднего и малого бизнеса.

Бизнес-ассоциации были более критичны. Они с сожалением констатировали отсутствие в проекте глобальных предложений, которых ждали предприниматели. Особенно после того, как в августе профессиональные и отраслевые ассоциации активно отреагировали на призыв Минфина принять участие в разработке проекта налоговой политики на 2022 год и подготовили целый ряд предложений.

«Проект сложно назвать бюджетно–налоговой политикой, — заметил тогда исполнительный директор Национальной конфедерации работодателей Молдовы Владислав Каминский. — Это косметические правки, что, впрочем, объяснимо: времени на их обсуждение и утверждение у правительства было мало».

Базовый передел

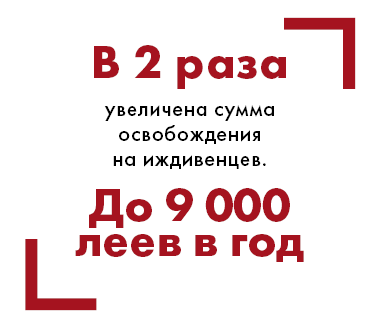

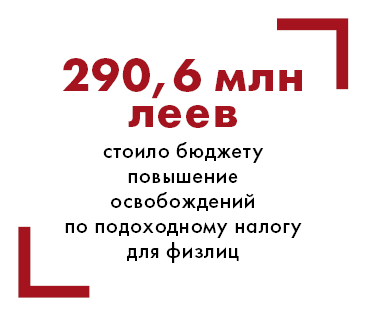

Большая часть сделанных изменений напрямую бизнеса не касается. Они нацелены в основном на налогообложение физлиц и администрирование. Во-первых, увеличены размеры личных освобождений по подоходному налогу для физических лиц. Для граждан с доходами менее 360 тыс. леев он вырос с 25 200 до 27 000 леев, а повышенное освобождение увеличено с 30 000 до 31 500 леев. Вырос и размер дополнительного освобождения —с 18 900 леев до 19 800. Сумма освобождения на иждивенцев удвоилась и составляет 9 000 леев в год. Эти изменения стоили бюджету 290,6 млн леев.

Потери бюджета от увеличения необлагаемого лимита по подоходному налогу для физлиц, а также некоторого расширения вычитаемой базы по налогу на доход для юрлиц решено компенсировать за счет прироста налогооблагаемой базы. В частности, повышены ставки подоходного налога, удерживаемого у источника выплаты с выигрышей в азартных играх: с 12 до 18%. Исключение составляют доходы от участия в лотереях и/или спортивных пари в части, в которой величина выигрыша не превышает 1% личного освобождения. Аннулируется и освобождение от уплаты подоходного налога, удерживаемого у источника выплаты, на прибыль, полученную физическими лицами от поставок черных и цветных металлов, промышленных отходов, содержащих металлы или их сплавы, а также отработавших электрических аккумуляторов. Предусмотрен также рост акцизов на некоторые виды табачной продукции, что вызвало серьезные споры в бизнес-сообществе.

В обход акцизного календаря

В 2020 году кабмин утвердил акцизный календарь на 2021–2023 годы. Он предусматривал ежегодный рост акцизов на сигареты и табачные стики на 15%, тогда как на сигариллы ставка сохранялась на уровне 41% стоимости в леях. Так, с одной стороны, на рынке устанавливались трехлетние четкие правила игры, с другой, выполнялись антитабачное законодательство и обязательства перед ЕС. Но в прошлом году был установлен значительный рост акцизов на сигариллы, который повышает их стоимость до уровня классических сигарет, лишая конкурентного преимущества. В 2022 году он составит 41%, но не менее 959 леев за 1 000 штук (около 19,18 лея за пачку) и не менее 1 103 лея в 2023 году.

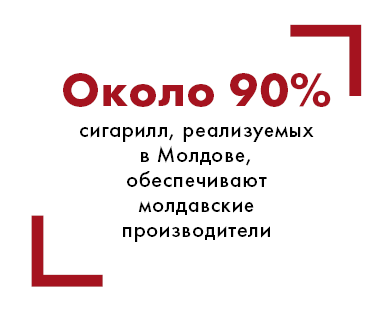

Сигариллы — нишевый товар, доля которого не более 8%. Он мало импортируется, а его основное производство (около 90%) обеспечивают молдавские производители. Однако для местных переработчиков это основной продукт, позволяющий поднять производство и занять до 10% рынка. После внесенных изменений цена на сигариллы заметно вырастет. Это подорвет местное производство табачных изделий и лишит казну доходов, предупреждают молдавские производители. Они усматривают в этом лоббирование интересов импортеров.

Кроме того, ведены акцизы на картриджи и стики для электронных сигарет, а также на препараты для них. В 2022 году акциз составит 1 957 леев за литр продукции, а в 2023 году — 2 055 леев.

Революция в обложении автомобилей

Отдельного внимания заслуживает и усовершенствованный механизм расчета акцизов, применяемых при импорте машин. Некоторые эксперты называют его «долгожданной акцизной революцией в обложении автомобилей».

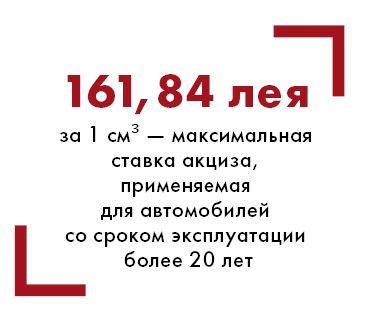

Законодатели оставили ставки акцизов на уровне прошлого года, но разрешили ввоз транспортных средств с большим сроком эксплуатации. Теперь размер акциза на ввезенный автомобиль напрямую зависит от его возраста. Для автомобилей с объемом двигателя от 2 тыс. до 3 тыс. см3 и сроком эксплуатации от 2 до 10 лет, работающих на бензине, он варьирует от 31,14 до 50,81 лея за 1 см3. Транспортные средства со сроком эксплуатации 11 и более лет облагаются акцизом в размере от 66,05 до 111,05 лея.

Аналогичные ставки установлены и для автомобилей с дизельным двигателем объемом от 1,5 тыс. до 2,5 тыс. см3. Максимальная — 161,84 лея за 1 см3 — применяется для автомобилей со сроком эксплуатации более 20 лет.

Не изменился порядок расчета акцизов для автомобилей класса люкс и сохранились льготы при импорте мотоциклов, мопедов и велосипедов со сроком эксплуатации до 11 лет, а также при ввозе гибридных, электромобилей и ретроавтомобилей.

«Наконец, разум победил, — делится своим мнением директор аудиторской компании Concept Сергей Темрин. — Ставки акциза на транспортные средства теперь устанавливаются не только от величины объема двигателя, как раньше, но и от срока эксплуатации: чем он больше, тем выше ставка. Хочешь иметь старый автомобиль, плати! В связи с этим различные серые схемы с регистрацией автомобилей в Приднестровье отомрут сами собой».

Расчет по-новому

Еще одно нововведение касается применения налога на недвижимость. Существенно изменился подход к обложению этим видом платежа. Объектами налогообложения теперь является недвижимость по состоянию на 1 января текущего года. Последующие изменения (приобретения/отчуждения/изменения кадастровой оценки и пр.) в течение года не будут иметь значения для исчисления налога за текущий год.

Как объяснили в Минфине, такой подход упростит и снизит затраты местных публичных органов власти на процесс налогового администрирования.

«Безусловно, это упрощает процесс администрирования налога и может быть оправдано для физических лиц, за которых его исчисляют службы по сбору местных налогов и сборов примэрий. Однако для предприятий, которые исчисляют налог на недвижимость самостоятельно, подобное изменение, на наш взгляд, не совсем справедливо»,— говорит директор консалтинговой компании TaxexpertConsult Светлана Слободяну.

Авторы изменений скорректировали и положения, касающиеся ставок в соответствии с решением Конституционного суда от 14 сентября 2021 г. о незаконности установления центральными властями лимитов по местным сборам. Курс на децентрализацию и финансовую автономию местной власти, взятый Молдовой несколько лет назад, диктует принятие локальными руководителями самостоятельных, без вмешательства Минфина, решений по ставкам сборов, в соответствии со спецификой каждого населенного пункта.

Неготовность на местах

Но если на центральном уровне власть все больше поворачивается к бизнесу, то на местах чаще встречаются недоработки, констатируют представители делового сообщества. Они указывают на недостаточную аргументированность и транспарентность при установлении ставок. Яркий пример: несвоевременное информирование налогоплательщиков об изменениях. Раньше на сайте Государственной налоговой службы (ГНС) всегда можно было найти актуальные данные о ставках. Сейчас, когда это передано местным властям, необходимо требовать обязать их публиковать информацию своевременно.

Как отмечает исполнительный директор Конгресса местных властей Молдовы (CALM) Виорел Фурдуй, задержка информации по ставкам связана с тем, что органы местной власти в этом году также несвоевременно получили письма от Минфина с базовыми цифрами по бюджету. Между тем, предприниматели называют оптимальным решение, которое нашла столичная администрация: она повысила ставки сборов в этом году согласно уровню инфляции.

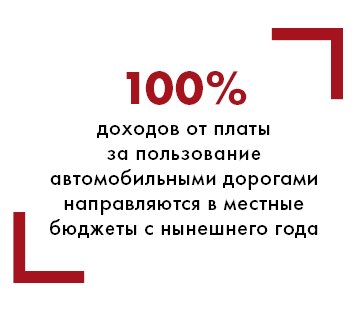

Среди одобряемых решений — перечисление в местные бюджеты в полном объеме сбора за пользование автомобильными дорогами. До этого туда направлялась лишь половина. Также продлен срок регистрации в ГНС контрактов о сдаче недвижимости в имущественный наем, аренду, узуфрукт (с 3 до 7 дней), и выдачи электронной налоговой накладной при предоставлении услуг и поставке нефтепродуктов до 10 числа месяца, следующего за транзакцией. Последнее изменение должно расширить круг пользователей этой услуги. Сокращена с 300 тыс. леев до 100 тыс. стоимость покупок, осуществляемых предприятиями у физических лиц, которые не подлежат проверке ГНС в ходе налогового контроля. Депутаты предлагали установить порог до 20 тыс. леев, но Минфин выбрал компромиссный вариант.

Отклоненное положение

Некоторые предложения Минфина были отклонены или скорректированы. Так, не был утвержден в окончательном чтении механизм, предложенный ведомством, для налогообложения нерезидентов. Он увеличивал налоговую нагрузку на налогоплательщиков, которые часто вынуждены начислять за свой счет налог, подлежащий удержанию у источника выплаты, с доходов нерезидента — ввиду невозможности его удержания при выплате конкретному нерезиденту (к примеру, выплата Facebook, Google и др.). Специалисты предупреждали, что налогооблагаемыми доходами нерезидента в таких случаях могли бы стать любые доходы, оплаченные из Молдовы, независимо от места оказания услуги. К примеру, оплата гостиницы в командировке, ремонт автотранспортного средства за границей в период выполнения работником служебных обязанностей в командировке, удержание налога с услуг погрузки товара в пункте отправления за границей, обслуживание движимого и недвижимого имущества, находящегося за границей и пр.

К тому же это изменение противоречило международным нормам и обязательству гармонизации национального законодательства с положениями ЕС. Международная налоговая практика включает налогообложение услуг с учетом указания места их предоставления, кроме дивидендов, процентов, роялти и т. д., в соответствии с Конвенциями об избежании двойного налогообложения, которые подписала и Молдова. В налоговом законодательстве Румынии, например, прямо указаны доходы, подлежащие налогообложению на румынской территории. Предложенный механизм создал бы благоприятную среду для двойного налогообложения резидентов РМ.

Под разным углом зрения

Разночтения вызвало принятое положение о вычете расходов, понесенных работодателем на вакцинирование работников. «О каких вычетах идет речь, когда вакцина бесплатная? — задается вопросом Владислав Каминский. — Если имеется в виду транспортировка или что-то другое, то это должно быть указано. На наш взгляд, сам подход авторов этого изменения неточен, т. к. согласно законодательству работодатель и так имеет право на вычет всех выплат, которые необходимы для обеспечения здоровья и безопасности работника».

Специалисты же считают, что платежи, которые осуществляет работодатель, должны быть указаны в Налоговом кодексе как необлагаемые и включать расходы предприятия по стимулированию вакцинации работников (разного рода премии, свободные дни и т. д.), а также затраты на восстановление сотрудников после COVID. Конкретизация необходима, чтобы исключить конфликтные ситуации, подобные случаю с тестами на COVID и их определение в качестве льгот, предоставленных работодателем.

В числе усовершенствованных после консультаций положений — налоговый режим для ассоциаций водопользователей в целях орошения, а также методика начисления амортизации резидентам IT-парка. Определен и налоговый режим доходов, получаемых администрацией этого предприятия: для нее вводится освобождение от налога на прибыль.

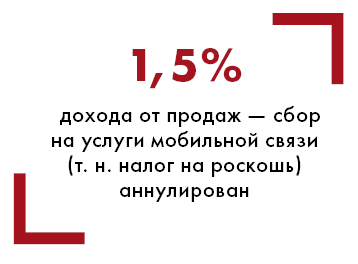

Несмотря на предложение депутатов оставить в силе сбор на услуги мобильной связи в размере 1,5% дохода от продаж (т. н. налог на роскошь), Минфин, наконец, услышал многолетние настоятельные рекомендации бизнеса и аннулировал его — для «обеспечения условий развития электронных коммуникаций».

Казус с минимальной зарплатой

В остальном без сюрпризов, лаконично характеризуют налоговые нововведения специалисты. И практически все отмечают: внесенные изменения не стимулируют бизнес к развитию, хотя это один из основных принципов их проведения.

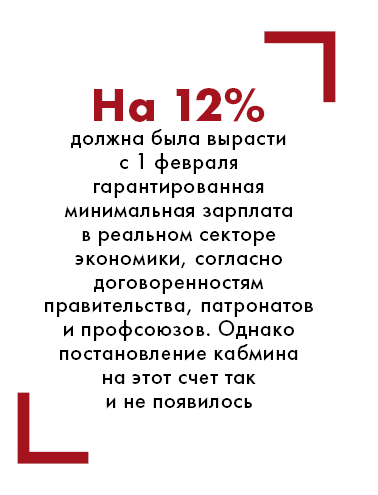

Так как личные освобождения по подоходному налогу на физлиц выросли, а ставки остались на прежнем уровне, поступления по нему сократятся, и государству необходимо будет эти потери возмещать. Один из возможных вариантов — повышение минимальной заработной платы. Для работников бюджетного сектора она уже выросла с 2 200 до 3 100 леев. Достигнута и соответствующая договоренность для частного сектора. В конце декабря на заседании трехсторонней комиссии правительство, патронаты и профсоюзы пришли к соглашению, что с 1 февраля 2022-го гарантированная минимальная зарплата в реальном секторе экономики вырастет до 3 500 леев, что на 12% больше по сравнению с нынешней (2 935 леев), а с 1 мая составит 4 000 леев.

Однако правительство до сих пор не приняло соответствующее постановление, и в феврале профсоюзы были вынуждены напомнить кабмину о договоренности. Причины затягивания решения неясны, но эта мера изначально была скептически воспринята экспертами. «Она не даст ожидаемых поступлений, потому что у бизнеса из-за кризиса средства ограничены, — считает директор компании GR&TI Татьяна Гриник. — Для крупных компаний минимальная зарплата в 3,5 тыс. леев — не проблема, в них официальные вознаграждения выше даже для низкооплачиваемых сотрудников. Но готов ли малый бизнес полностью открыться и платить такую зарплату?»

Спорные меры

Комментируя перспективы для бизнеса от вероятной ректификации бюджета, эксперты разошлись во мнениях. «Теоретически сохранение существующих налоговых правил возможно в случае, если власти устраивает действующая налоговая политика, и государство получает достаточно средств для покрытия бюджетных нужд, — говорит Татьяна Гриник. — Но думаю, что бизнесу стоит ждать изменений в течение года. В связи с этим возможны финансовые потери, потому что предприятия не смогут спланировать свои производственные процессы заранее».

«Не думаю, что стоит ждать кардинальных изменений по налогам в текущем году. В этом смысле нынешний год уже потерян, — отмечает бывший начальник Главной государственной налоговой инспекции Ион Присэкару. — Их некогда будет вносить в законном порядке: введение в действие поправок в Налоговый кодекс должно происходить не раньше, чем через полгода после их опубликования.

Что же касается соблюдения принципов при разработке налогово-бюджетной политики, то она не может быть нацелена лишь на наполнение бюджета. Необходимы стимулирующие меры в зависимости от конкретной ситуации. Сегодня усугубляются проблемы в сельском хозяйстве и отраслях, в отношении которых государство принимает решения о приостановлении деятельности из-за пандемии. К сожалению, кроме косметических поправок, ничего существенного для их преодоления не предложено».

Здесь уместно напомнить о не нашедших поддержки в правительстве предложениях бизнес-сообщества. Ассоциация европейского бизнеса (ЕВА), в частности, предлагала повысить максимальную величину разрешенных к вычету расходов, понесенных для организованной перевозки работников. На данный момент она составляет 35 леев на человека и не покрывает реальные затраты компаний, особенно после резкого повышения цен на топливо.

«Это приводит к дополнительному налоговому бремени в виде подоходного налога, уплачиваемого на разницу между реальными расходами и средней величиной расходов, установленной правительством», — говорит финансовый директор и менеджер по налоговым вопросам ЕВА Анна Джуринская.

Подобное повышение уместно было бы произвести и для расходов на питание — на уровне инфляции, отмечали бизнес-ассоциации. Они предлагали также разрешить к вычету в налоговых целях годовые расходы, понесенные работодателем на взносы добровольного медицинского страхования сотрудника в размере до 100% среднепрогнозируемой заработной платы. Отмечалась и необходимость внедрения налоговых льгот при реинвестировании прибыли, остающейся в распоряжении предприятия, в основные фонды любого типа и в процесс оцифровки внутренних операционных процессов, что позволило бы перезапустить национальную экономику и дать импульс для развития компаний.

Все эти предложения Минфин не поддержал. Отказ объяснили тем, что нужен анализ влияния дополнительных выплат для работодателя и работника на устойчивость бюджета. Отрицательный отзыв ведомство дало и на просьбу освободить от обложения подоходным налогом пособий по увольнению и материальной помощи. Правда, взамен обещало разработать пакет стимулирующих политик для инвесторов с учетом устойчивости бюджета.

Не прошло также предложение производить вычеты по выплатам работодателя в пользу работника для возмещения расходов на поддержание режима удаленной работы. Как потенциально усложняющая администрирование была отклонена и идея изменения принципа налогообложения при увеличении уставного капитала предприятия за счет нераспределенной прибыли.

Очевидное и вероятное

Справедливости ради, отметим, что стимулирования предприятий в период кризиса касалась и большая часть инициатив депутатов, поступивших при подготовке налоговых изменений–2022. Они предлагали, в частности, установить нулевую ставку на реинвестированную прибыль. Это в случае принятия снизило бы бюджетные расходы на 1,9 млрд леев в 2022 году и на 3,2 млрд — в 2023-м.

Такая мера действовала в Молдове с 2007 по 2012 годы. В 2016 году депутаты от Партии коммунистов продвигали идею возврата к ней, предлагая ввести нулевую ставку на семь лет. В новых условиях соответствующая инициатива предусматривала закрепление этой стимулирующей меры в Налоговом кодексе.

«Короткий период действия льготы порождал чувство неуверенности у инвесторов, ведь крупные проекты не осуществляются за год, и ежегодная процедура утверждения льготы отрицательно влияла на объем привлеченных инвестиций. Но, даже несмотря на это, в Молдове в то время был отмечен их рекордный рост», — пояснял депутат от Блока коммунистов и социалистов Олег Рейдман, отмечая, что введение нулевой ставки на реинвестированную прибыль создало бы условия для оздоровления экономики, модернизации основных средств и роста оборотного капитала.

Также депутаты предлагали изменить порядок применения земельного налога и определения налогооблагаемой базы по налогу на имущество в сельской местности. Однако в ответ Минфин заявил, что такое предложение касается процесса регулирования предпринимательской деятельности, а он должен осуществляться на принципах предсказуемости, прозрачности и анализа последствий.

Впрочем, председатель парламентской Комиссии по экономике, бюджету и финансам Думитру Алайба в ходе консультаций по налоговой политике обещал в этом году созвать круглый стол для обсуждения земельного налога, а также рассмотреть в 2022-м предложения бизнеса, которые были приняты к сведению.

Автор Статьи: Елена БУЮКЛИ

Нашли ошибку в тексте?

Сообщите нам!

ВАМ ТАКЖЕ МОЖЕТ ПОНРАВИТЬСЯ

4 дн. 23 час.

Оставить комментарий