Обслуживание выпускаемых Министерством финансов государственных ценных бумаг в последнее время стало очень накладно для государства. Сказывается современная конъюнктура отечественного финансового рынка. Рассмотрим, насколько тяжела эта ноша для национального публичного бюджета, и каковы перспективы государственных ценных бумаг в краткосрочной перспективе.

Динамика

.png)

За первые 10 месяцев 2022 года внутренний и внешний государственный долг увеличился примерно на 8,83 млрд леев по сравнению с уровнем конца 2021 года. Таким образом, на 31 октября с. г. остаток госдолга составил почти 86,58 млрд.

Внешний госдолг увеличился существенно (примерно на 9 млрд леев), достигнув отметки почти в 53,41 млрд. А вот внутренний госдолг уменьшился более чем на 100 млн леев и на 31 октября 2022 г. составил около 33,18 млрд. Сокращение внутреннего государственного долга произошло за счет уменьшения выпуска государственных ценных бумаг на первичном рынке.

Данные свидетельствуют о значительном увеличении расходов на обслуживание госдолга (проценты и комиссии). Если в 2020 г. они составляли около 1,71 млрд леев, то в 2021-м — 1,94 млрд, а в 2022-м достигли почти 2,85 млрд, т. е. выросли на 47%. В 2023 году на обслуживание государственного долга понадобится примерно 5,41 млрд леев или практически вдвое больше.

.png)

Аукционы

«Если анализировать последние аукционы по размещению государственных ценных бумаг, то можно заметить, что Министерство финансов предложило на аукционе казначейские векселя сроком погашения 91 день на сумму в 80 млн леев. Спрос коммерческих банков на эти ГЦБ составил 126,1 млн леев, то есть в 1,5 с лишним раза превысил предложение. При этом интерес к векселям со сроком обращения 182 и 364 дня был просто гигантским. Средняя эффективная процентная ставка по размещенным бумагам составила от 19,63% на 91 дневные векселя до 21,19% на 182-дневные государственные обязательства», — отмечает доктор экономических наук Мария Карабет.

.png)

Банки активно скупают ГЦБ, эмитируемые Министерством финансов для покрытия бюджетного дефицита. Нынешняя доходность находится на уровне практически 20% годовых, что значительно больше, чем процентная маржа по кредитным операциям. При таком уровне ставок по данным финансовым инструментам банкам становится менее интересно наращивать свои кредитные портфели и выполнять одну из основных своих функций — кредитовать национальную экономику и помогать развивать ее реальный сектор.

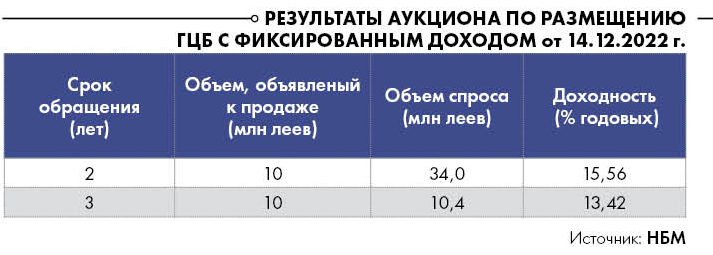

«Результаты аукциона по размещению ГЦБ с фиксированным доходом оказались не так уж плохи, но стоит отметить значительное снижение «аппетита» Минфина к привлечению заемных средств. Фиксированная доходность по 2-летним облигациям установилась на уровне 15,56%, что намного ниже доходности по годовым ГЦБ (19,94%). Эмитент предлагал этих облигаций на 10 млн леев, однако спрос составил 34 млн. Процентная ставка по 3-летним облигациям с фиксированной доходностью — 13,42%. Предложение составляло тоже 10 млн леев, а спрос на них был практически равновесный», — считает доктор экономических наук Людмила Тодорич.

.png)

Платформа

«Жителям нашей страны инвестиции в ГЦБ попросту неинтересны. Многим этот финансовый инструмент непонятен, доверие к государству крайне низкое, да и сама процедура приобретения облигаций довольно сложная. И это несмотря на то, что ставки по государственным ценным бумагам очень привлекательны. Официальная доходность в 20% годовых в сложившихся обстоятельствах не так уж и мала, даже если учитывать серьезную инфляцию. Но очередей из физических лиц, желающих купить ГЦБ, как не было, так и не будет», — утверждает Мария Карабет.

Из общего объема реализуемых ГЦБ на физические лица приходится всего лишь 4,5%. Чтобы облегчить доступ «частников» к покупке государственных ценных бумаг, правительство начало разработку специальной платформы. Ее обещали запустить к концу 2022 года, но процесс затянулся, и теперь Минфин заверяет, что платформа заработает в 2023-м.

Между тем, эксперты называют ожидания Министерства финансов от запуска этой платформы слишком оптимистичными. «Ее появление никак не повлияет на спрос физических лиц на рынке государственных ценных бумаг. Как не покупали они ГЦБ, так и не будут», — уверена Людмила Тодорич.

И причин тут немало. Во-первых, кредитные игры с государством — удовольствие на большого любителя. Во-вторых, большой вопрос, как будет работать будущая платформа, и насколько она будет удобна в использовании. И наконец, зачем физическому лицу вкладываться в государственные ценные бумаги и платить 12% налогов с процентов по ним, когда можно открыть онлайн-депозит практически в любом банке и платить всего лишь 7%. Из двух зол, как правило, выбирают то, где платить придется меньше.

Руслан БАТИЩЕВ, доктор экономических наук

Нашли ошибку в тексте?

Сообщите нам!

ВАМ ТАКЖЕ МОЖЕТ ПОНРАВИТЬСЯ

5 дн. 15 час.

Оставить комментарий