«Цифра» стремительно завоевывает сферу финансов. Сегодня в деятельности классических финансовых учреждений, в первую очередь банков, цифрового больше, чем физического. Автоматизация процессов и своевременное внедрение новых финансовых технологий, с одной стороны, экономят время, деньги и усилия клиентов, а с другой — повышают производительность учреждений. Традиционная модель банка консервативна и зарегламентирована, а финтехкомпании быстрее, качественнее и проще решают проблемы клиентов. Технологии снижают физическое присутствие специалистов, будь то финансы, торговля или другие сферы, и в течение 2–3 лет открыть банковский счет, компанию, отдать на аутсорсинг бухучет, заказать аудит и т. д. можно будет без физического присутствия — через приложение в смартфоне — лишь набрав несколько цифр. Однако реальность такова, что Молдова пока в своем регионе отстающая.

ЗАКОНЫ, КОТОРЫХ ЖДУТ

«С Западной Европой, наверное, мы можем конкурировать. Там есть хорошие цифровые банки, но до сих пор в ходу бумажные чеки и старые технологии, — говорит Виталие Татару, СЕО АС Тechnologies (AC Tech). — А вот в странах Восточной Европы финтех развивается активнее. Продукты, которые «обкатываются» там, затем получают распространение в экономически более развитых странах».

В Молдове в последнее время взят хороший старт в этом направлении. В первую очередь в изменении законодательства, отмечает эксперт. В частности, вступил в силу первый пакет законодательных поправок по диджитализации, сейчас готовится к принятию второй, в рамках которого будет внедряться европейская директива PSD2. В соответствии с этим документом банки обяжут открыть доступ к внутренним счетам клиентов. Это, уверены специалисты, подтолкнет конкуренцию и задаст новый импульс развитию банков.

Обсуждается также принятие положений о цифровой идентификации. Он позволит клиентам банков удаленно, через мобильное устройство, пройти идентификацию для открытия счета, получения кредита и других операций. Еще одна важная поправка готовится в Закон о защите персональных данных: появится возможность обрабатывать их в информационных системах, находящихся за рубежом. Новые облачные технологии повышают производительность компаний — им выгоднее использовать, например, Amazon Web Services и другие площадки вместо того, чтобы покупать и хранить «железо».

А вот в отношении стартапов (продукты финтех — это чаще всего технические стартапы) в Молдове наметилось серьезное отставание. Отсутствует законодательный контур для их стимулирования, поэтому нет венчурных фондов, которые финансируют такую деятельность. Законопроект на эту тему был, его разрабатывали более десяти лет назад, но так и не довели до конца. «Я бы посоветовал создать венчурный фонд на уровне государства при поддержке доноров, — заметил Виталие Татару. — Неважно, какого размера. Даже если он будет небольшим, сам факт его появления привлечет инвестиции».

ВОЙНА ДИКТУЕТ УСКОРЕНИЕ

Дискуссия о развитии в Молдове финансовых технологий состоялась во второй половине мая в Кишиневе на конференции DTFINCON–22, организованной Американской торговой палатой в Молдове (AmCham Moldova). Представители госучреждений, бизнеса и эксперты обсуждали общие вопросы цифровой трансформации, внедрение финансовых технологий, а также вызовы в этой области, в том числе связанные с войной в Украине.

«Каждая глобальная проблема, как ни цинично это может прозвучать, дает толчок развитию технологий, — отметил в ходе конференции вице-премьер по цифровизации Юрие Цуркану. — Так было в период финансового кризиса, когда в целях экономии расходов создавались новые продукты, и особенно в пандемию, когда диджитализация коснулась не только сектора IT, но всех компаний — они искали решения для организации удаленной работы и преодоления карантинных ограничений. В этот же период бурно развивалась электронная торговля. Сегодня информационная трансформация происходит не только и даже не столько в технологиях, сколько в умах. Идет реформатирование стиля работы и всей системы ценностей».

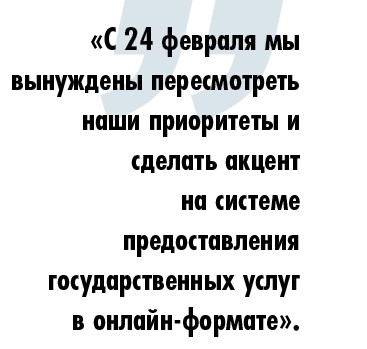

Боевые действия на востоке ускорили принятие законов по цифровизации. Речь не об искусственном интеллекте – это, скорее, мечта. Государство уходит в сферу защиты данных и безопасности. «У нас нет времени на рефлексию, действовать нужно быстро и решительно, чтобы не отстать. С 24 февраля мы вынуждены пересмотреть наши приоритеты и сделать акцент на системе предоставления государственных услуг в онлайн-формате. Этот вызов не предполагает стагнацию, но заставляет перенастроить всю систему взаимоотношений граждан и государства»,— сообщил Юрие Цуркану.

ИННОВАЦИИ ОПЕРЕЖАЮТ РЕГЛАМЕНТЫ

Между тем, в Национальном банке отмечают, что бурное развитие финтехуслуг во время пандемии и отсутствие баланса в распределении внимания к ним создают определенные проблемы для традиционных финансовых учреждений. «Работа регулятора в этом смысле консервативна: он должен сохранить стабильность на рынке и в деятельности банков, — подчеркивает президент НБМ Октавиан Армашу. — Провокация и в том, что инновации идут чаще всего впереди регламентов. Нацбанк старается поддерживать инновации, но, по-моему, в этом вопросе мы заметно отстали».

Как пояснил глава НБМ, «кража миллиарда» отбросила нас на несколько лет назад. «Мы были вынуждены заниматься устранением ее последствий и не уделяли внимание инновациям. Сейчас мы наверстываем упущенное, особенно в плане развития платежных систем — внедряем систему мгновенных платежей. В ее инфраструктуру мы будем вкладывать государственные средства», — сообщил Октавиан Армашу.

Уже запущена новая версия Автоматизированной системы межбанковских платежей (SAPI). Согласно Концепции развития платежной сферы, это необходимое действие со стороны НБМ для внедрения системы мгновенных платежей на национальном уровне. Однако для этих нововведений необходима четкая законодательная рамка, и внедрение упомянутой выше европейской директивы PSD2 предоставит Нацбанку возможность развивать новые платежные инструменты и привлекать инвестиции в финтехсектор. Потребуется и особое внимание к безопасности, и подготовка общества к использованию новых финансовых технологий. Так что утверждения «Пакета законов по цифровизации 2.0» ждут на всех уровнях.

ДОЛГОЖДАННЫЙ ОPEN ВANKING

В Молдове сфера финтеха — это своеобразный симбиоз банков и компаний, помогающих финансовым учреждениям быстрее решать проблемы клиентов. Пока их немного: Paynet, Fagura, молдавские мобильные операторы, которые также оказывают подобные услуги. К примеру, компания Moldcell разработала приложение вебкошелек.

«Если раньше цифровизация касалась больше клиентов банков, то сегодня она входит и в банковские бэк-офисы, — отмечает Елена Стовбун, директор департамента развития Fincombank. — Данные оцифровываются, поэтому все больше необходимо обеспечение их сохранности и защиты от внутренних пользователей и кибермошенников. Цифровые технологии позволят нам делать это эффективнее. Важен и выбор клиента. Хотя для нас привычнее физический канал коммуникации, когда клиент приходит в офис, вокруг все уже перешли к электронному общению».

Чтобы финтехкомпании в полной мере отвечали своему прямому назначению, нужен Оpen Banking (открытый банкинг). Это комплекс решений и процессов, позволяющий банкам и сторонним поставщикам услуг обмениваться финансовой информацией в электронном виде и с разрешения клиентов. Речь о предоставлении доступа к банковским данным третьим лицам, по согласию и авторизации всех сторон, в первую очередь пользователей.

Например, вы пользуетесь услугами крупного банка — владеете картами, регулярно делаете вклады, инвестируете. Ваш банк надежный, но консервативный игрок на рынке, а вам хотелось бы подключить к своим данным аналитику и получать ценные инсайты о личном бюджете и финансовых привычках. Для этого банк через открытый API (открытый банковский интерфейс) должен предоставить доступ сторонней компании, которая специализируется на такой аналитике. Вы даете согласие на обмен данными и получаете детальную сводку по всем своим расходам и доходам, капиталу и ожидаемой выручке.

Развивать Оpen Вanking позволяет европейская директива о платежных услугах (PSD2), но в Молдове она пока лишь обсуждается. Здесь следует пояснить.

В 2009 году, когда была законодательно введена правовая основа единого платежа для еврозоны SEPA, Евросоюз принял Директиву о платежных услугах PSD. Из-за растущего числа финтехкомпаний в финансовой индустрии в 2016 году документ пересмотрели и утвердили новый (PSD2), заложивший правовые основы Оpen Вanking. PSD2 внесла изменения в процедуру идентификации клиентов и установила требования к финансовым учреждениям по внедрению строгой аутентификации (англ. Strong Customer Authentication, SCA), усиливающей безопасность онлайн-транзакций. Еще одна цель — развитие конкуренции на рынке платежных услуг, где преобладают системы Visa и Mastercard.

SCA внедряется с марта 2021 года, а Оpen Вanking действует в ЕС уже лет 10–15. Мы опоздали, хотя географически находимся рядом. Молдова не стоит на месте, но не может быстро продвигаться в этом направлении, пока не завершена законодательная процедура. Потом понадобится время на разработку технических элементов системы Оpen Вanking, а затем нужно будет либо разработать решение по API для каждого банка в отдельности, либо подготовить единое, централизованное для всех учреждений.

ПАРК ЭЛЕКТРОННЫХ БИЗНЕС-УСЛУГ

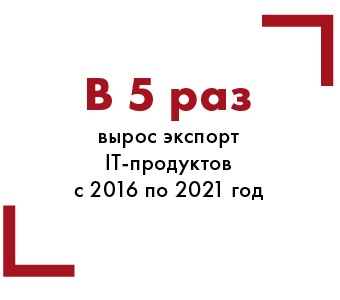

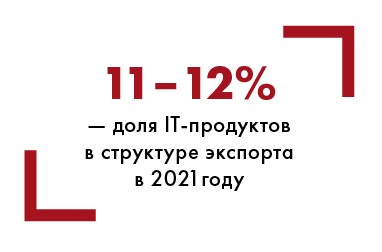

Предприниматели, несмотря на происходящее на востоке и остановку деятельности компаний в начале военных действий, активны и изобретательны, отмечает министр экономики Серджиу Гайбу. «Сегодня некоторые экономические показатели достигли довоенного уровня и даже выше него в сравнении с аналогичным периодом прошлого года. В частности, в секторе информационных технологий в прошлом году Молдова зафиксировала рост в размере 35%, а экспорт его продуктов превысил $350 млн. То есть доля сектора в структуре экспорта составила 11–12%. А с 2016 года он вырос в пять раз. Эта сфера расширяется. Если в начале 2022 года в IT-парке было около 1 000 резидентов, то сегодня их число приближается к 1 100», — констатирует министр.

Для привлечения инвестиций в сектор IT Минэкономики продолжает работать над расширением спектра виртуальных услуг. В частности, подготовлен проект Парка международных бизнес-услуг, которые будут предоставляться удаленно, и финтех вписывается в предлагаемый перечень. Концепция создавалась на базе законодательства и по аналогии с IT-парком — модели, доказавшей в нашей стране свою эффективность.

Резидентами Парка международных бизнес-услуг смогут стать компании, не менее 85% доходов которых генерируют продажи в 22 областях. Среди них бухучет и финансовый аудит, налоговые консультации, бизнес-консультации, анализ рынков и опросы общественного мнения, письменные и устные переводы, научно-профессиональная и техническая деятельность, деятельность в области трудоустройства, услуги секретариата, а также фотокопирование и подготовка документации, call-центры, услуги поддержки для бизнеса, инженерные услуги и технические консультации, исследования в области социально-гуманитарных наук, тестирование и технический анализ.

Резиденты парка смогут пользоваться специальным налоговым режимом. Он предполагает ежемесячную выплату единого налога в размере 10% доходов от продаж, ассигнования из госбюджета и другие налоговые и таможенные льготы. Минимальная сумма единого налога будет определяться ежемесячно с каждого работника и составлять 30% среднемесячной зарплаты по экономике, прогнозируемой на налоговый период соответствующего года.

Рынок бизнес-услуг в Молдове насчитывает почти 3 тыс. предприятий, где трудятся около 10 тыс. работников (без учета IT-специалистов). Объем продаж этого сектора оценивается в 2,2 млрд леев, объем экспорта — 0,8 млрд леев. При этом компании недостаточно используют экспортный потенциал. На его долю приходится только 36% доходов, в то время как в регионе она достигает 70%.

«Хотя бизнес-услуги в чистом виде не относят к сектору IT, виртуального в них много, — говорит Виталие Татару. — Поэтому если мы сможем в Молдове открыть контакт–центр, который станет обслуживать Европу и США, это привлечет инвестиции. Аутсорсинг бизнес-процессов — не в топе интересов специалистов по информационным технологиям, но это хороший базовый уровень, который позволит задержать молодежь в стране, и его стоит развивать».

ДЕФИЦИТ ИННОВАЦИЙ

В Молдове сильная банковская система, но связанная с боевыми действиями нестабильность в регионе показала, что нам необходимо активнее продвигать прямые платежи и кредиты. Развивать их помогают инновации, а здесь мы только на начальном этапе.

«В Украине уже создана платформа инноваций, в Молдове создается при поддержке USAID на базе ODIMM, — сообщил министр экономики Серджиу Гайбу. — Подтягивается и законодательство, позволяющее использовать электронную подпись дистанционно, через мобильное приложение. Мы работаем и над тем, чтобы установить порог комиссионных, взимаемых банками за свои услуги. Особенно в отношении небольших предприятий, которым приходится платить 2% и более от продаж за произведенную карточкой оплату».

Но есть еще одна сторона проблемы. За пандемией пришли война и кризис, поэтому финтехкомпании, которые намеревались вкладывать средства в Молдове, приостановили проекты. В силу того, что этот сектор у нас невелик, в него и раньше редко вкладывались, а теперь инвесторы выжидают.

Между тем, произошли изменения в регионе. Украинским финтехкомпаним из-за войны пришлось сменить дислокацию (в Молдове, кстати, украинским специалистам выдают разрешение на работу); из России ушли крупные компании, и заморожены международные проекты из-за невозможности работы с российскими коллегами. Аналогичные процессы происходят и в Беларуси. С другой стороны, румынский финтех усилил присутствие на молдавском рынке. И наоборот, молдавские фирмы прощупывают европейскую почву через Румынию. В общем контексте наше отставание и необходимость перенастроить деятельность экономики под ситуацию становятся еще более заметными и требуют ускорения.

«Из-за небольшого рынка Молдова могла бы стать трамплином, на котором тестировались бы нововведения, как это делала Orange Moldova, внедряя у нас новые технологии, которых во Франции еще не было, — считает партнер инвестиционного фонда Horizon Capital Василий Тофан. — Для этого необходима максимальная открытость финансовых учреждений в отношении финтехкомпаний, своего рода партнерство. Ряд банков и микрофинансовых организаций уже используют финтехпродукты, и есть надежда, что внедрение европейской директивы ускорит эти процессы».

В условиях взаимной открытости секторов снижение комиссионных неизбежно. Правда, ненамного. Иначе мы рискуем остаться без инвестиций в финтехсфере.

ФИНАНСОВАЯ (НЕ)ДОСТУПНОСТЬ

Чтобы быстрее двигаться, нам необходима и финансовая доступность. В Молдове потребительские кредиты составляют всего 4% ВВП, а сумма всех кредитов — 9%. Для сравнения: в Румынии этот показатель более, чем вдвое выше — 20%, в Грузии — 40%. Если мы не предоставим гражданам возможность приобрести желаемые телевизор или автомобиль, он выберет другую страну, замечают эксперты.

Проблема в том, что регулятор для защиты кредиторов ввел правила, которые не позволяют гражданам брать займы без определенного уровня доходов, хотя у многих они есть, к примеру, от продажи выращенной на приусадебном участке сельхозпродукции. Так что, таким образом, мы исключаем из процесса кредитования большую часть граждан.

Жалуются на строгое законодательство и представители банков. «Небольшому банку сложнее развиваться, поскольку требования законодательства в области анализа рисков, соответствия, требований к IT-системам аналогичны тем, что предъявляются к крупным банкам, хотя соотношение финансовых и человеческих ресурсов в них существенно отличается, — говорит начальник Управления развития и IT Comerțbank Елена Кушнир. — К этому добавляется острая нехватка квалифицированного персонала. Очень тяжело задержать разработчика программ или IT-архитектора в банковской сфере, так как зарплаты в банках значительно ниже, чем, например, у резидентов IT-парка. Сегодня многие фирмы берут молодых людей, и обучают их для работы на иностранные компании».

Чтобы передать третьим лицам предоставление части услуг, тоже необходимо разрешение Нацбанка. К тому же оно сопряжено с целым списком условий по отчетности и рискам. Требования законодательства в области соответствия и анализа рисков к небольшим банкам такие же, как и к крупным, хотя там этими вопросами занимаются целые отделы, а в маленьких банках один сотрудник отвечает за все.

«С другой стороны, IT-компаниям проще найти небольшой банк и на нем отточить все нюансы своего продукта, т. к. у нас больше возможностей проработать новую услугу/продукт с большим количеством клиентов, быстрее получить от них обратную связь, — продолжает Елена Кушнир. — Для физических лиц наш банк предоставляет услуги по открытию счета, депозита, поэтому мы с нетерпением ждали поправки в законодательство о дистанционной идентификации клиента. Они значительно ускорят процесс диджитализации банковских услуг».

.jpg)

Пока готовилась эта статья, парламент одобрил законопроект об электронной идентификации и доверительных услугах во втором чтении.

ОТСТАЮЩИЙ СЕКТОР

Остается, однако, сектор финансовых услуг, куда электронные переводы и дистанционные процедуры пока почти не проникли. Это страхование. Его цифровизацию тормозят, прежде всего, законодательные барьеры. Законодательство о страховании пока позволяет онлайн-идентификацию пожеланий клиента, но не дает возможности удаленно выдать ему страховой полис. По закону, контракт выдается клиенту в физическом варианте и с применением подписи и печати или мобильной подписи, которой, заметим, в Молдове пользуются лишь 10% граждан. Если водитель покажет дорожному инспектору страховой полис в электронном виде, полицейский документ не признает, так как по закону страховку необходимо предъявить на бумажном носителе. Существует проблема и в администрировании систем учета. Национальный регистр страховых полисов полузакрытый. К тому же полисы из него можно выдавать только физически. Должен быть сотрудник, который нажмет кнопку и выдаст документ.

Это и многое другое — серьезный барьер для развития электронных услуг в страховой сфере. Законодательная инициатива, которая в настоящий момент обсуждается, предполагает создание электронных полисов, но выдавать их тоже можно будет только вручную, физически, с помощью оператора. Приобретение удаленно «Зеленой карты» или продление страховки дистанционно по-прежнему будут невозможны. Для внедрения бесконтактных операций необходима инициатива регулятора — Национальной комиссии по финансовому рынку — по изменению программного обеспечения и регламента таким образом, чтобы компании автоматизировали процедуры, и клиент мог получить расчет страховой премии на базе определенного самой системой градуса риска.

Страховой продукт — это сложный финансовый продукт, и без заполнения заявки идентифицировать нужды клиента невозможно. Поэтому с юридическими лицами страховые компании обычно работают вживую. Хотя бы поначалу необходим физический контакт, утверждают страховщики, а далее общение можно перевести в онлайн-формат, т. к. у всех компаний сегодня есть электронная подпись.

Однако вопрос не только и не столько в цифровизации, сколько в недостаточной развитости и зрелости самого сектора страхования и скромном наборе предлагаемых им продуктов. Но это другая отдельная тема.

Ați găsit o eroare în text?

Spuneți-ne!

12 zile 19 ore

Lasa un comentariu